どんな話題?

ジョン・スウィーニーは、社会保障番号を最初に受け取った人物だが、1936年から保険料を払い続けたにも関わらず、61歳で亡くなった1978年まで一度も退職給付金を受け取ることはなかった。

ジョン・スウィーニーは、社会保障番号を最初に受け取った人物だが、1936年から保険料を払い続けたにも関わらず、61歳で亡くなった1978年まで一度も退職給付金を受け取ることはなかった。

みんなの反応

年金受給の落とし穴:長寿国の課題

日本社会は、世界有数の**長寿国**です。しかし、その一方で、社会保障制度、特に**年金制度**は、必ずしも全ての人が恩恵を受けられるとは限りません。記事「SSAナンバー1号の男、年金一銭ももらえず死亡…なぜ?」は、この矛盾を浮き彫りにしています。今回は、この問題に焦点を当て、「社会保障」「受給」「寿命」というキーワードを軸に、分析と統計を交えながら解説します。

社会保障とは、国民が安心して生活できるよう、国が提供する制度の総称です。具体的には、年金、医療保険、介護保険、雇用保険、労災保険などが含まれます。これらの制度は、国民が病気、失業、老齢、障害など、様々なリスクに直面した際に、生活を支える役割を担っています。しかし、受給資格を満たすためには、保険料の納付期間や所得要件など、一定の条件を満たす必要があります。記事の主人公のように、SSAナンバー(アメリカの社会保障番号)を一番最初に取得した人物であっても、制度の複雑さや納付状況によっては、**年金を受給できない**ケースも存在します。

では、具体的にどのような人が年金を受給できないのでしょうか?まず、**保険料の納付期間が不足**しているケースが考えられます。日本の年金制度では、原則として、国民年金保険料を10年以上納付していることが、老齢基礎年金の受給資格要件となっています。過去には25年以上の納付期間が必要でしたが、2017年に10年に短縮されました。しかし、この期間を満たしていない場合、年金を受給することはできません。また、厚生年金保険に加入していた期間があっても、国民年金の加入期間と合算しても10年に満たない場合も同様です。

次に、**海外在住期間が長い**ケースも考えられます。海外に居住している期間は、国民年金への加入が任意となるため、未加入期間が長くなると、受給資格を満たせなくなる可能性があります。特に、長年海外で生活し、帰国後に初めて年金制度について知るという場合、納付期間不足に陥るケースが見られます。記事の主人公が、アメリカで活動していた期間が長かった場合、このケースに該当する可能性があります。

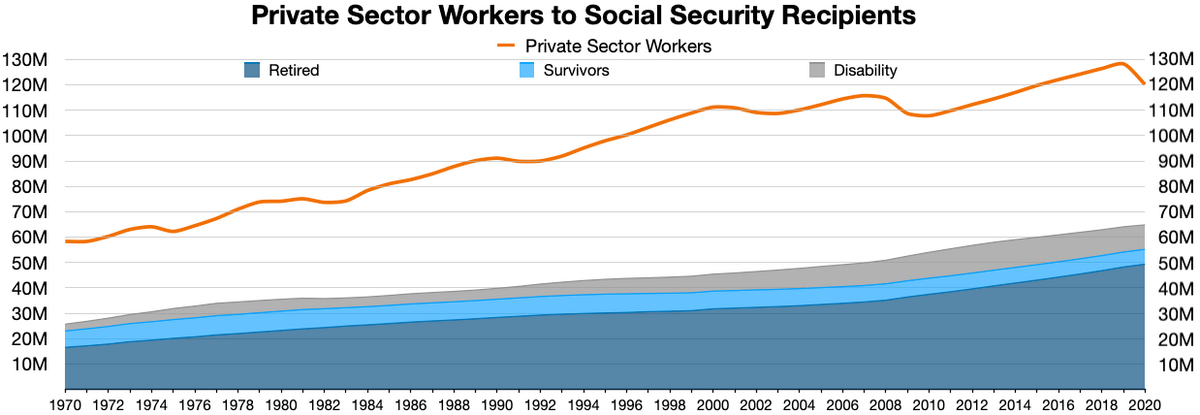

**寿命が延びている**現代社会において、年金制度の重要性はますます高まっています。しかし、制度の複雑さや自身のライフスタイルの変化により、受給資格を満たせない人が増えているのも事実です。厚生労働省の調査によると、年金の**無年金者**(年金受給資格がない人)の数は、2020年時点で約40万人いると推定されています。これは、決して無視できない数字です。

こうした状況を改善するためには、まず、**年金制度の理解を深める**ことが重要です。国民年金、厚生年金、企業年金など、様々な制度の違いを理解し、自身のライフプランに合わせた年金設計を行う必要があります。また、海外在住期間がある場合は、海外年金との連携や、国民年金への任意加入などを検討することが重要です。さらに、保険料の免除制度や追納制度などを活用し、納付期間を確保することも有効です。

社会保障制度は、国民生活を支える重要な基盤です。しかし、制度の恩恵を受けるためには、自身で積極的に情報を収集し、適切な行動をとることが不可欠です。「SSAナンバー1号の男、年金一銭ももらえず死亡…なぜ?」という悲劇を繰り返さないためにも、今一度、自身の年金加入状況を確認し、将来に備えることが重要です。行政も、制度の周知徹底や相談体制の充実を図り、誰もが安心して老後を迎えられる社会を目指すべきでしょう。

コメント